在高新技术企业认定评审中,“企业成长性”版块占20分,分为营收收入和净资产两个财务指标,各占10分。以上两个指标对照评价档次得出分值,两项得分独立核算,相加计算出企业成长性指标综合得分。

计算规则

销售收入增长率

销售收入为主营业务收入与其他业务收入之和,如其他业务收入为0,则销售收入即是主营业务收入数额。

主营业务收入与其他业务收入按照企业所得税年度纳税申报表的口径计算。

销售收入增长率=1/2(第二年销售收入÷第一年销售收入+第三年销售收入÷第二年销售收入)-1

净资产增长率

净资产增长率=1/2×(第二年末净资产÷第一年末净资产+第三年末净资产÷第二年末净资产)-1

净资产 = 资产总额 - 负债总额,即资产负债表中所有者权益(或股东权益)数额。资产总额、负债总额应以具有资质的中介机构鉴证的企业会计报表期末数为准。

使用公式计算企业成长性时,什么情况下需要乘以1/2,什么情况下不需要?

答:若因企业成立时间短,仅有2年成长性数据,则计算时不需乘以1/2;若企业成立时间足以提供3年成长性数据,则计算时需乘以1/2。

举个例子:假设A企业2021年1月成立,2023年申报高企认定。企业在参与认定前实际经营期不满三年,成长性按实际经营时间计算,销售收入/净资产增长率=2022年数据÷2021年数据-1,不需乘以1/2。

B企业2020年11月成立,2023年申报高企认定,而2020年的销售收入和净资产为0。因企业实际经营期已满三年,即使2020年两项数据都为0,依然要乘以1/2,销售收入/净资产增长率=1/2*(2021年数据÷2020年数据+2022年数据÷2021年数据)-1。

如果企业认定申报期内净资产连续两年为负值,计算增长率时可不可以负负得正?

不可以。企业认定时第一年末净资产为负值的,按后两年计算;第二年末净资产为负值的,按0分计算。

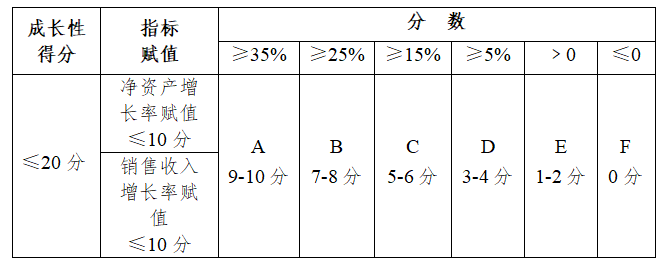

企业成长性评分规则

以上两个指标分别对照下表评价档次(ABCDEF)得出分值,两项得分相加计算出企业成长性指标综合得分。

企业成长性得分点

在高新技术企业认定中,企业成长性的评价主要根据企业近三年的财务数据,计算企业的销售收入和净资产增长率,满分20分,各占10分。对于成长性低于5分的企业,又没有发明专利的话,通过概率会很低。

申报建议:

1. 收入成长性得分低

建议在2023年年内,尽可能多开可以确定的收入发票,因为在审计营业收入时,是以收入发票为依据确定收入的。

2. 净资产得分低

有3种方法:

(1)增加固定资产,采购企业所需的固定资产设备。

(2)增加无形资产,找专业的知识产权评估机构出具知识产权评估报告。

(3)增加实收资本,如果您的企业至今未完成注册资本金注资,建议这时候完成注资,同时解决实收资本注资和提高净资产得分,此为一举两得。