政策依据:

《深圳市研发投入补助计划项目管理办法》,2026年2月25日发布,有效期五年。

01、研发投入补助计划说明定义

研发费用:

指企业、高等院校、科研机构、医疗卫生机构等各类创新主体开展研发活动中实际发生的相关费用;其中,

企业研发费用应当符合国家税务总局、财政部等关于研发费用税前加计扣除有关政策文件规定的归集范围;高等院校、

科研机构、医疗卫生机构研发费用应当符合研究与试验发展(R&D)投入统计规范;对建立研发准备金制度的企业探索

予以事前研发费用资助,鼓励企业建立研发准备金制度,充分发挥研发准备金在推动企业技术创新中的关键作用。研发

准备金制度的具体内容另行制定。

研发准备金:

指企业在研发项目实际开展研发活动前或研发过程中提前储备的专门用于研发项目支出的资金;

研发准备金制度:

指企业规范研发准备金的形成、使用、核算、信息披露等事项的管理措施;

02、资助范围与方式

依法注册,在本市(含深汕特别合作区)实际从事经营活动、具有独立法人资格的企业;在本市(含深汕特别合作区)具有独立法人资格的高等院校、科研机构、医疗卫生机构。

研发费用须满足以下要求:

企业:

注册成立时间在两个会计年度(含)以上的,近两年均已申报享受研发费用税前加计扣除,且上年度研发费用增量达200万元(含)以上;注册成立时间不足两个会计年度的,当年度已申报享受研发费用税前加计扣除,且上年度研发费用达200万元(含)以上。

高等院校、科研机构、医疗卫生机构:

已连续两年纳入R&D经费统计的,上年度R&D经费支出额中横向经费与市外纵向经费之和增量达200万元(含)以上;上年度首次纳入R&D经费统计的,R&D经费支出额中横向经费和市外纵向经费之和达200万元(含)以上。

结合当年度符合条件的单位数量和预算规模,根据单位研发费用增长幅度,分档给予梯度资助。每家单位年度内资助资金最低不少于20万元,最高不超过300万元。其中,注册成立时间不足两个会计年度的企业和上年度首次纳入R&D经费统计的高等院校、科研机构、医疗卫生机构,分别根据其申请享受研发费用加计扣除优惠时申报的最近一个会计年度的研发费用和上年度R&D经费支出额中横向经费和市外纵向经费之和,参照上述档位、金额给予资金支持。

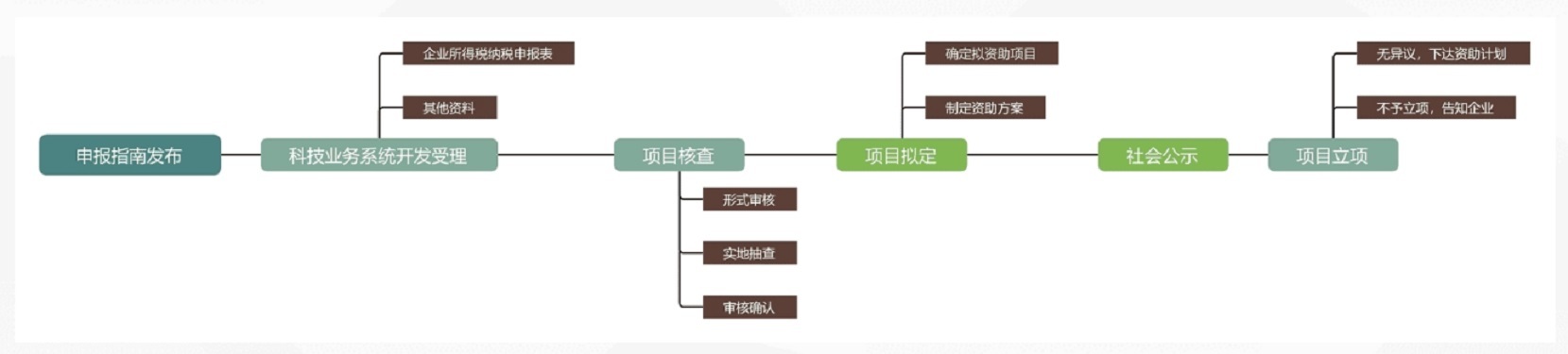

03、申报流程

研发费用资助项目不签订合同书或者任务书,资助资金由获资助单位按照《深圳市科技研发资金管理办法》相关规定统筹用于单位持续开展研究开发活动。

单位获得资助资金后,因享受研发费用加计扣除政策的实际研发费用发生变化或经税务部门核查需核减研发费用(企业类),高等院校、科研机构、医疗卫生机构经相关部门核查需要核减的,导致应享受资助资金减少的,应及时告知市科技行政主管部门,回相关资助资金。

04、研发准备金制度

研发准备金制度定义:指企业规范研发准备金的形成、使用、核算、信息披露等事项的管理措施;

登记流程

登录科技系统。企业使用单位管理员账户,登录“深圳市科技业务管理系统”

(https://sticapply.sz.gov.cn),进入“企业研发准备金制度登记”模块。

在线填报信息。企业按要求填写相关信息和数据,上传经董事会或总经理办公会、企业类似决策机构批准的企业研发准备金制度文件等相关附件材料,完成登记信息填报。

登记要求

遵循依法依规、自愿申请、诚实信用的原则,鼓励和引导企业根据实际情况建立适合自身发展需求的研发准备金制度,企业可根据不同的发展阶段按上年度销售收入、可供分配的税后利润等一定比例提取,也可根据不同的发展阶段选择不同的方法计提研发准备金。

登记企业应具备良好的诚信记录,对填报数据和材料的真实性负责,并按照时间节点在网上完成提交,逾期未提交的视为放弃登记。

市科技创新局将对建立研发准备金制度的企业探索予以事前研发费用资助。各区科技行政主管部门应积极开展研发准备金制度的宣传和指导工作,组织研发基础条件较好、有明确意愿的企业加快建立研发准备金制度,鼓励各区制定支持引导企业建立研发准备金制度的政策举措,进一步激发企业创新活力。